蜜雪冰城跨界频繁成卷王,音乐节营销收获好评

蜜雪冰城的雪王或许应该改名叫卷王了。

2元一支的冰淇淋、6元一杯的珍珠奶茶,相较于市面上主流奶茶店动辄十几元的起跳的价格,号称“茶饮界的拼多多”、“价格战碾压机”的蜜雪冰城以极致的性价比立足市场。

前段时间蜜雪冰城还将门店开上了泰山顶,而且宣布仅涨价一元。要知道泰山顶上由于人力成本,即使是“一元王者”冰露也得卖5元,农夫山泉这样的天然水更是能卖上8元,这下可以直接换杯雪王喝了。

最近,蜜雪冰城又把“魔爪”伸向了音乐节,宣布重启因为疫情中断的冰淇淋音乐节,要把音乐节的价格打下来。

雪王整顿市场

要把音乐节溢价打下来

提起关于夏天的印象,总是离不开烟花、泳池、融化的冰淇淋还有吉他奏响的和弦。不过这些印象似乎都是来自于电影,显得有些遥远。

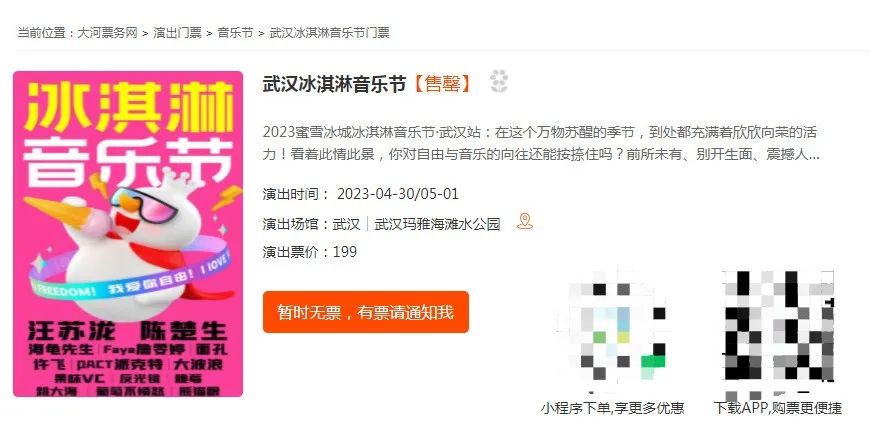

这个夏天,蜜雪冰城决心把电影带到现实,宣布冰淇淋音乐节回归,落地武汉玛雅水公园。

音乐节时间贴心地定在了五一假期期间的4月30日和5月1日,演出阵容包括派克特、詹雯婷、海龟先生、面孔乐队等音乐人,并分别由陈楚生和汪苏泷压轴演出,抢到哪天都不亏。

据大河票务网显示,冰淇淋音乐节武汉站单日票仅需199元,在如今连早鸟票、学生票都动辄三四百元往上走的市场里堪称是一股清流。

其实早在2019年的郑州站,冰淇淋音乐节就是这个定价了,只是当时市场上的老牌音乐节票价也不贵,约莫都在两三百元上下,再考虑到影响力和阵容差异,蜜雪冰城的定价只能说得上正常。

然而在经历了长达三年的疫情封控出行后,年轻人久被压抑的消费欲望在失去了高压环境的桎梏后迅速回弹,爆发出了惊人的能量。年轻人特别是大学生群体怀着不愿再被局促在一隅之地的愿望,而音乐节开放式的场景和极具煽动性的表演氛围正好完美地契合了年轻群体发泄情绪的需要,两者一拍即合。

市场规律告诉我们,供小于求,是卖方市场;报复性消费下,票价自然是水涨船高,这时候,坚守原价的蜜雪冰城反倒成了异类。

自演出市场走向复苏以来,全国各地也是不出所料地出现了音乐节密集排期的现象,每月几乎都有超过30场的音乐节开演。尽管行业火热,但赛道内部的竞争也不小,同样的高票价就需要主办方在阵容上卷起来:不仅要有大牌压阵,常规阵容也得经得起考验,而不是请一些偶像滥竽充数。

蜜雪冰城冰淇淋音乐节能冷静评估市场,没有跟风盲目涨价的行为也是收到了乐迷的一致好评,更有网友喊话蜜雪冰城:什么时候进军房地产把房价打下来。

从冠名、联名到自主举办

布局音乐节与年轻人同频共振

看似初涉音乐节的雪王其实已经在音乐演出领域经营了许久,在2015年、2016年就分别赞助联名五月天、周杰伦的郑州演唱会,成为官方唯一指定饮品。显然蜜雪冰城对于演出市场的“野心”不止于成为一个单纯赞助、冠名的ATM,而是要逐渐过渡到拥有属于自己的音乐节IP。

其实,蜜雪冰城对音乐节的执着不是没有原因的。

过去大家的口袋里的钱有限,音乐消费大多局限于一台简易的MP3或者是一两张实体专辑,彼时举办音乐节多是在赔本赚吆喝,是一件很具有风险的事。所以那时候的品牌青睐于以冠名这种浅层形式参与音乐节,权当借平台打个广告,这样就能避免深入参与带来的营收风险。

然而如今,随着收入提高带来的消费升级,以音乐节、Livehouse等为主的现场音乐演出逐渐大众化,成为都市青年娱乐休闲的日常。

过去品牌忧虑的展位或是体验区难以压倒其他品牌,广告投放效果和性价比可能不如预期等情况不再成为问题;相反,成熟的市场下,相比赞助、联名和冠名,挑大梁举办还能掌握更多主动权。

音乐节能带来的收益是多方面的,最直观的就是音乐节带来的票房分成。有能力主办音乐节的品牌大多具有一定的市场信任度、号召力和可持续运转的资金链,跨界的噱头也能帮助音乐节IP快速地打响知名度,缩减了早期培育口碑花费的成本开销。

一场为期两天、票价两百、预计容纳万人的音乐节能带来的票房收入就至少四五百万——音乐节只有最头部艺人演出费用有可能达到80w以上,多数艺人、乐队不过5-20w。

对于品牌而言,它们更看重的是音乐节拉动的消费。夏日炎炎,数万人集聚一堂,肢体间的摩擦和口鼻呼出的空气伴着激烈的音乐将体温推向高潮,光是想想就令人热到发昏,而这时候你在附近能看到的仅有的店就是蜜雪冰城,而且它贩售的还是冰淇淋和冻奶茶这样的消暑利器,这正是你此时最需要的。

蜜雪冰城通过主动围绕产品搭建场景,创造了一个诱导用户消费,向用户输出品牌的绝佳机会。

此外,根据《2022年中国演出市场年度报告》数据,目前演出市场消费主力为18岁至34岁的年轻人群,该年龄段在购票观众中连续三年占比超过76%,其中又以女性为主,占比超过66%,与新式茶饮消费人群高度重合。蜜雪冰城跨界音乐节梦幻联动能帮助进一步打入年轻人圈层,与年轻人同频共振,树立起年轻化品牌形象。

蜜雪冰城规模红利不再

大胆走出舒适圈谋发展

这些年来,从咖啡领域的“幸运咖”到“雪王爱喝水”瓶装水,再到“雪王霸汽”的瓶装汽水,蜜雪冰城一直在尝试跨界将“触角”伸向更多未知领域,不禁让人好奇这个新茶饮门店规模第一为何如此焦虑。

中国连锁经营协会的统计显示,截至2022年底全国新式茶饮门店数达到48.6万家,蜜雪冰城以2.33万家独占鳌头,二至五名的古茗、书亦烧仙草、茶百道和益禾堂分别只有6778家、6642家、6110家和5185家。

然而,蜜雪冰城成也规模,败也规模。规模效应固然撑起了蜜雪冰城薄利多销的经营模式,但规模效应是有极限的,受边际效应统摄。当整个茶饮市场发展步伐放缓时,蜜雪冰城的门店选址、原材料供应链艰难等问题逐渐暴露了出来。

在这个风起云涌的时代,每天都有品牌死去,也有新的品牌一夜爆红。蜜雪冰城们要想保有仅存的安全感,不得不对外拓展别的副业寻求突破契机。

2、如对本稿件有异议或投诉,请联系:info@4Anet.com