克劳锐 | 2023MCN行业发展研究白皮书

2022年是机构的“重生”之年,在经历了三年的奔跑、观望、测试与反思后,MCN机构呈现出了较大的格局变化。

4月12日,克劳锐发布《2023克劳锐中国内容机构(MCN)行业发展研究白皮书》,从第三方视角出发洞察2022年MCN行业发展现状、行业变局,对行业进行全方位、多角度的展示,希望能为行业带来客观、有价值的参考。

2022MCN行业10大现象

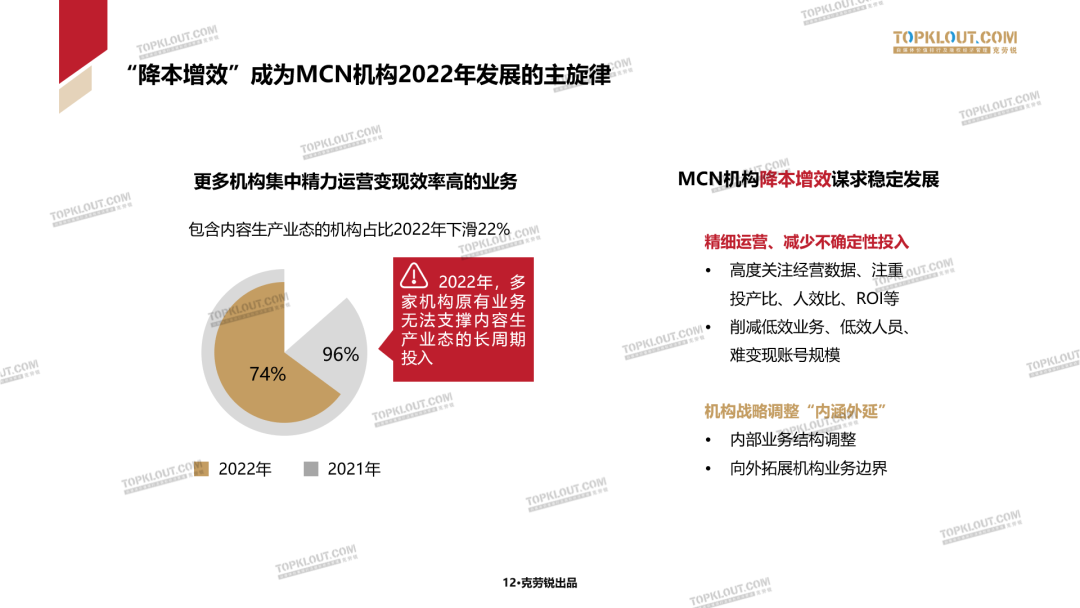

核心现象①:“降本增效”成为MCN机构2022年发展的主旋律

当前,“降本增效”成为各行业的主旋律,于MCN机构也不例外,它们正在跨入一个新的行业周期。

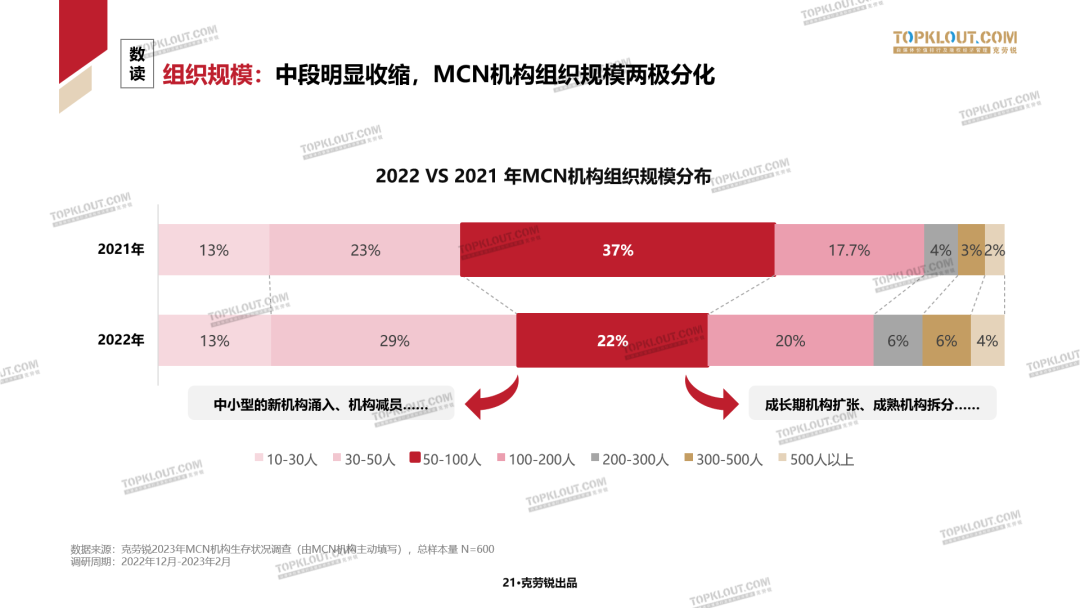

根据克劳锐的调研数据显示,MCN机构组织“中段(50-100人规模)”明显收缩,占比从37%降至22%。MCN机构组织规模两极分化,一面是中小型的新机构涌入、机构减员,另一面是成长期机构扩张、成熟机构拆分。

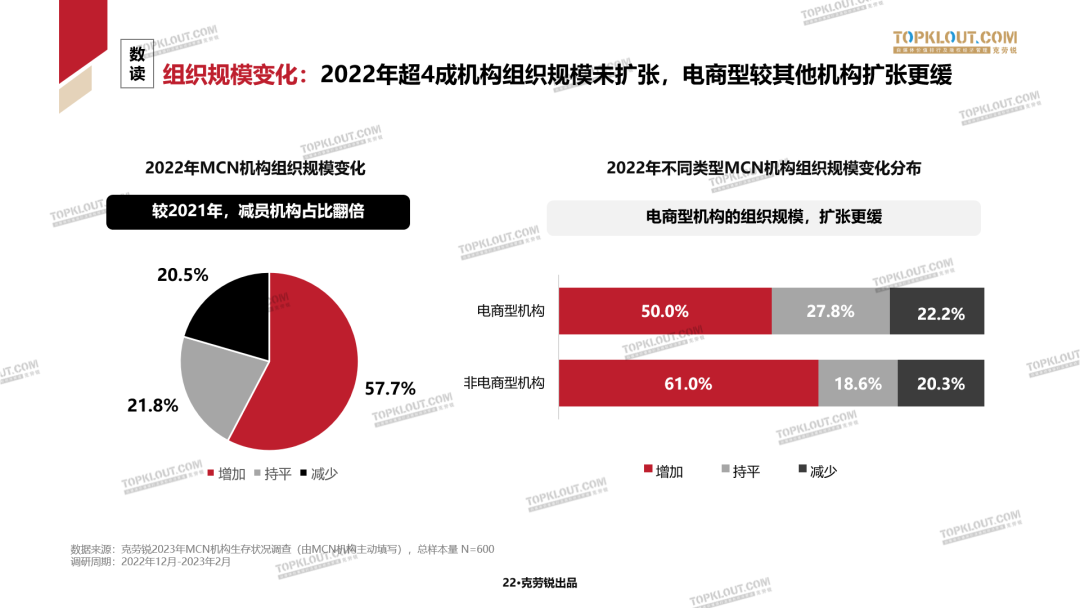

在“降本”方面,与2021年相比,2022年4成机构组织规模未扩张,电商型机构较其他机构扩张更缓;较2021年,减员机构占比翻倍。成立3年以上机构团队增长快,百人规模仍是机构扩张的分水岭。

而在各大MCN机构目前的组织架构中,团队核心配置围绕商业增长与内容运营,机构设置整合营销、中台服务、品牌研发等独立部门,更多机构的“劳动密集型”部门占比收缩,进一步压缩成本。

从内容生产端看,在整个2022年里,包含内容生产业态的机构占比2022年下滑22%,过高的内容生产成本成为部分机构的“负担”,多家机构的原有业务无法支撑内容生产业态的长周期投入,开始集中精力运营变现效率高的业务。

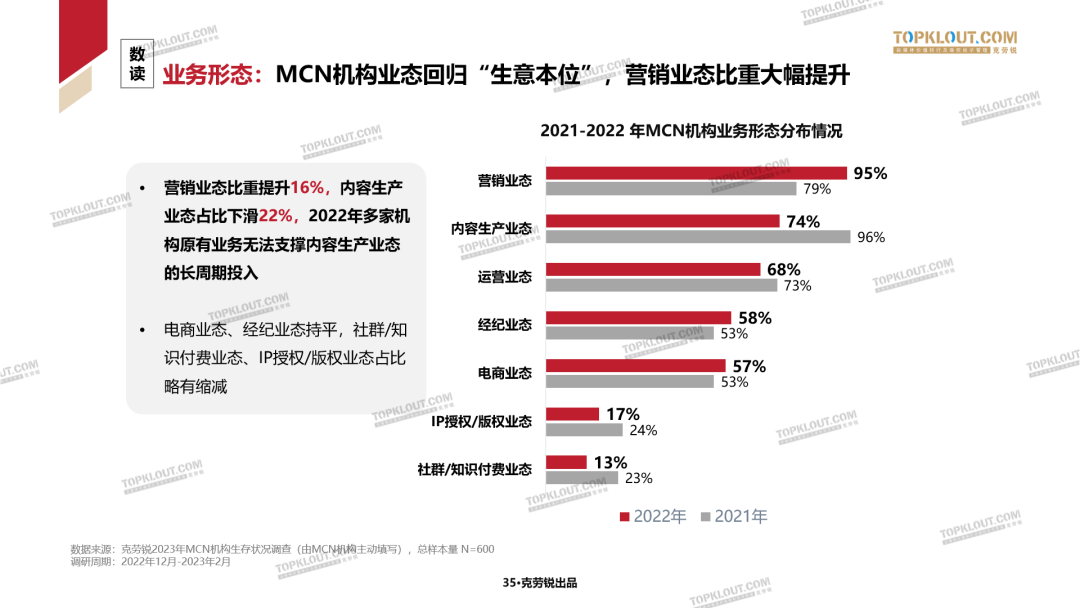

在“增效”方面,2022年MCN机构业态回归“生意本位”,营销业态比重大幅提升。据克劳锐调研数据显示,2022年,机构仍聚焦在内容生产业态、营销业态、运营业态三大业态,其中营销业态比重提升16%,电商业态、经纪业态持平,社群/知识付费业态、IP授权/版权业态占比缩减。

此外,MCN机构在商业化层面的积极动作也凸显出对“营收”的看重。多家机构选择精细化运营,高度关注经营数据、注重投产比、人效比、ROI等,削减低效业务、低效人员、难变现账号的规模。对内,机构不断进行业务结构的调整,对外则是不断拓宽业务边界,寻求发展的多样性与可能性。

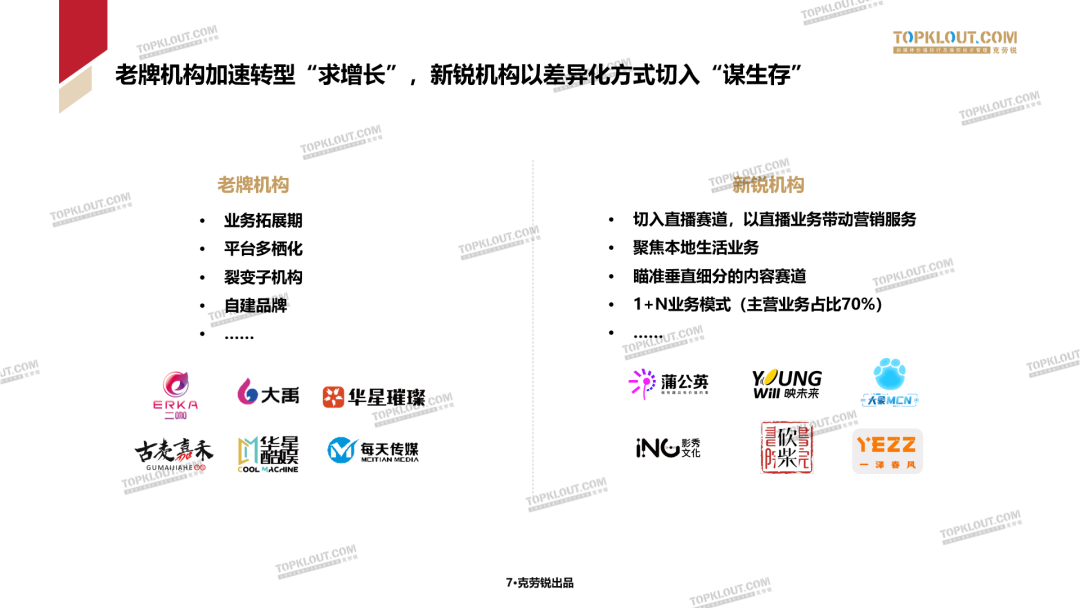

核心现象②:老牌机构加速转型“求增长”,新锐机构以差异化方式切入“谋生存”

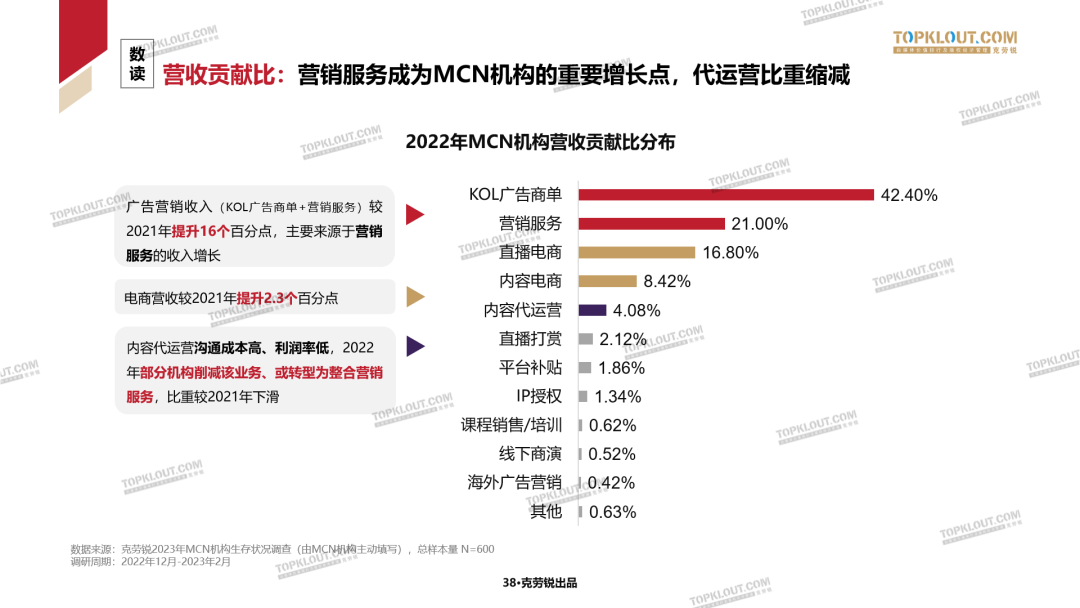

据克劳锐调研MCN机构发现,2022年营销服务成为各MCN机构的重要增长点,代运营比重缩减。整体上看,KOL广告商单占MCN机构营销贡献比超40%,直播电商占比16.8%。

其中,广告营销收入较2021年提升16个百分点,主要来源于营销服务(整合营销/全案服务);电商营收较2021年提升2.3个百分点;内容代运营沟通成本高、利润率低,2022年部分机构削减该业务、或转型为整合营销服务,比重较2021年有所下滑。

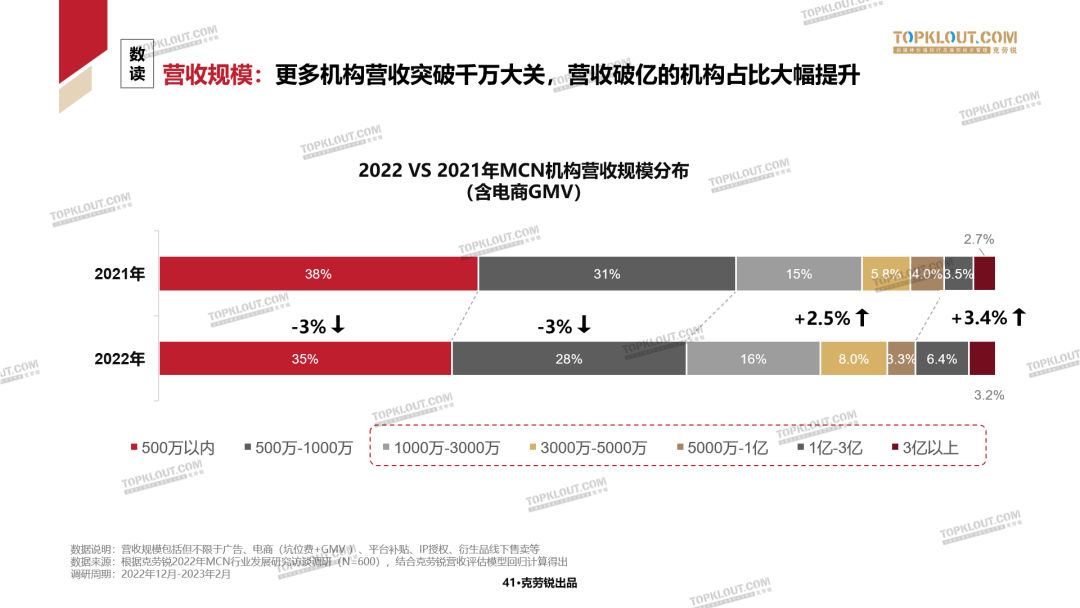

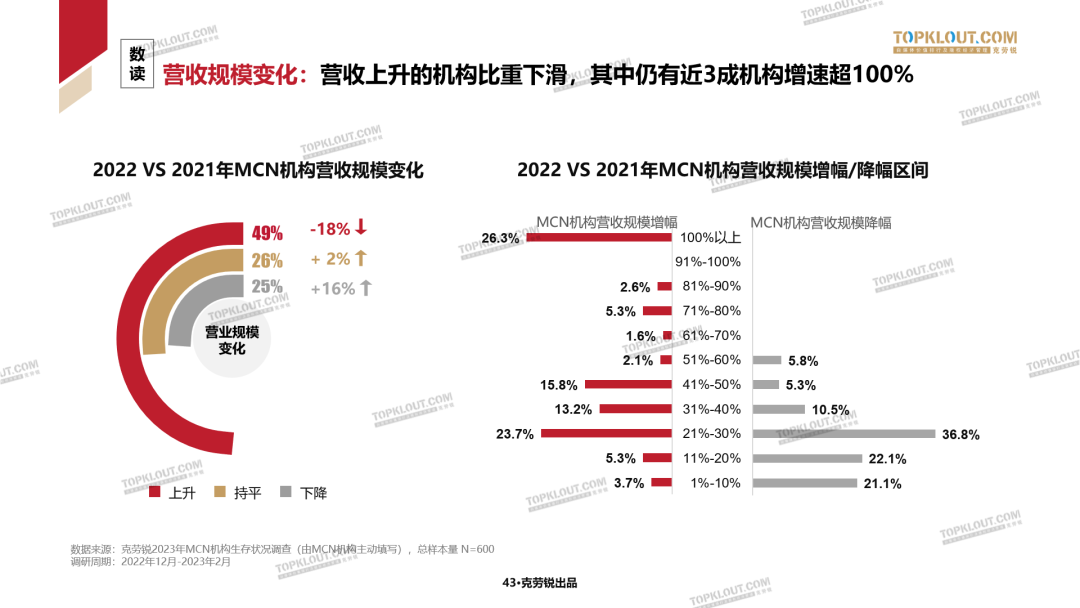

从营收大盘看,虽然更多MCN机构营收突破千万大关,营收破亿的机构占比大幅提升,比例从6.2%升至9.6%,但营收上升的机构比重下滑,下滑机构占整体比重较2021下滑18%。

利润率反映出当前MCN机构的盈利状况:整个2022年仅3成机构利润率上升,增幅集中在20%-30%,增长阻力加大。参与本次调研的7成机构表示,2022全年利润率无增长,而人员及流量成本攀升、新业务试水成本高。

在此现状下,老牌机构纷纷探索新的增长手段,包括平台多栖化、裂变子机构、自建品牌等,而新锐机构则选择以差异化方式“谋生存”,包括但不限于布局直播带货、切入本地生活、深耕垂直内容赛道等。可以看出,扩大营收、重抓商业化是当下所有MCN机构的共识。

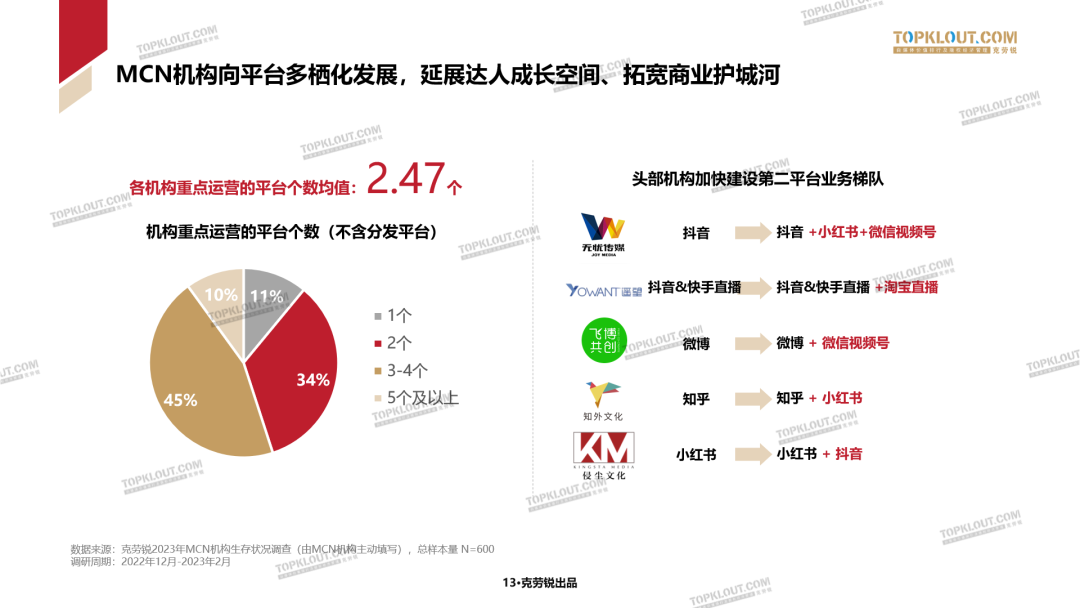

核心现象③:机构向平台多栖化发展,延展达人成长空间、拓宽商业护城河

据克劳锐调研得知,当下各机构重点运营的平台个数均值在2.47个,重点运营5个及以上平台的机构占比10%,重点运营3-4个平台的机构占比45%,重点运营2个平台的机构占比34%。

此外,单平台头部机构开始加快建设第二平台业务梯队,希望通过平台的扩容,拓展变现路径,拓宽商业护城河。例如无忧传媒在抖音之外,重点投入了小红书与微信视频号的业务板块;遥望科技在抖音、快手之外向淘宝直播延伸布局;飞博共创在微博之外同样选择微信视频号进行探索;而知外文化则在知乎之外开始了小红书的布局。

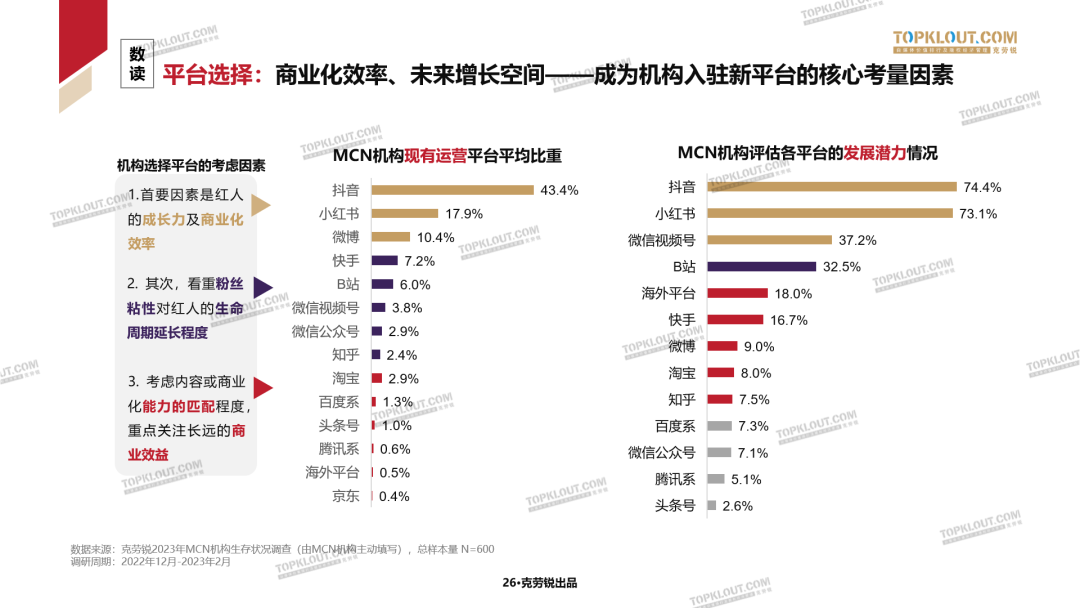

在平台选择方面,商业化效率与未来增长空间成为机构入驻新平台的核心考量因素,此外,粉丝粘性对红人的生命周期延长程度同样倍受重视。

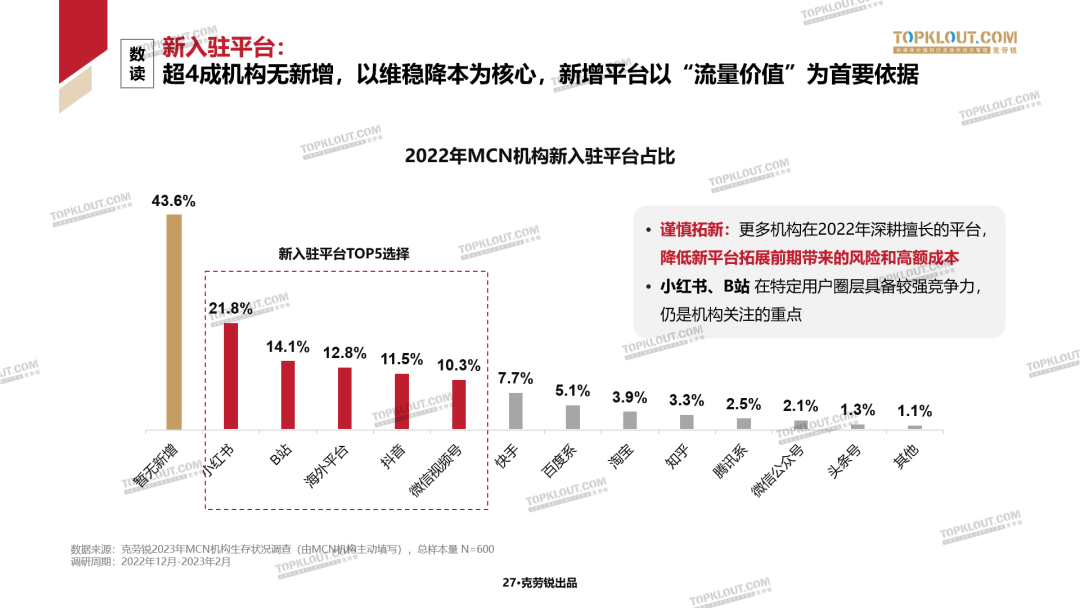

从数据上看,超4成机构无新增平台,MCN机构以维稳降本为核心目标,新增平台基本以“流量价值”为首要依据。更多机构选择在2022年深耕擅长的平台,降低新平台拓展前期带来的风险和高额成本。

在具体的平台运营层面,MCN机构现有运营平台平均比重排名前5位为:抖音、小红书、微博、快手、B站。而MCN机构评估各平台的发展潜力前5位为:抖音、小红书、微信视频号、B站、海外平台。

可以看出,谨慎拓新、延长红人生命周期成为机构在平台运营侧的重要策略,未来平台的商业化增长空间成为吸引机构入驻的重要影响因素。

核心现象④:内容创新、模式创新、技术创新,2022成为创新之年

据克劳锐观察,各家MCN在账号签约上有了新变化,2022年签约账号增加的MCN机构占比54.6%,持平的占比37.7%,减少的占比7.7%。从签约账号规模上看,签约500个以上账号的机构数量明显增多,签约50个以下的机构数量缩减18%,而签约100-200个的机构数量压缩至10%。

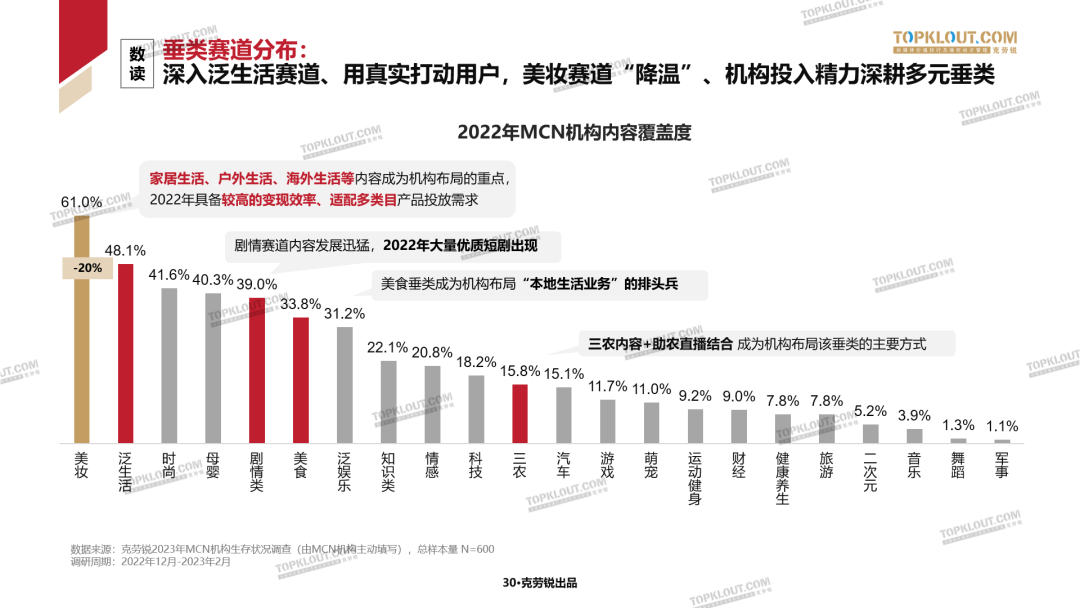

从细分内容垂类上看,各机构开始深入泛生活赛道、用真实打动用户。其中,美妆赛道迎来“降温”,而家居生活、户外生活、海外生活等内容成为机构布局的重点。

值得一提的是,在2022年剧情赛道内容发展迅猛,大量优质短剧出现;另一方面,不仅美食垂类成为机构布局“本地生活业务”的排头兵,三农内容+助农直播结合的模式也成为机构尝试的新方向。

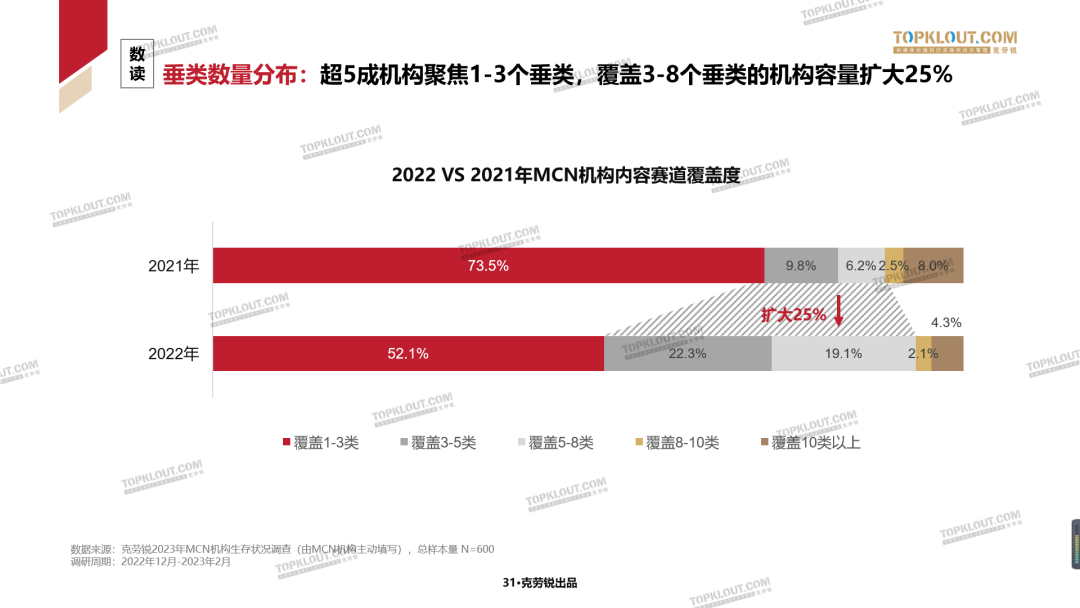

据克劳锐统计,2022年超5成机构聚焦1-3个垂类,覆盖3-8个垂类的机构容量相比2021年扩大25%。

在内容格式上,机构在坚守短视频内容的同时,综合考量能力与商业效率,战略性布局直播、图文、中视频等内容形式。综合近三年发展来看,短视频占主流、直播趋于冷静,而图文、中视频仍然是不可或缺的内容形态。

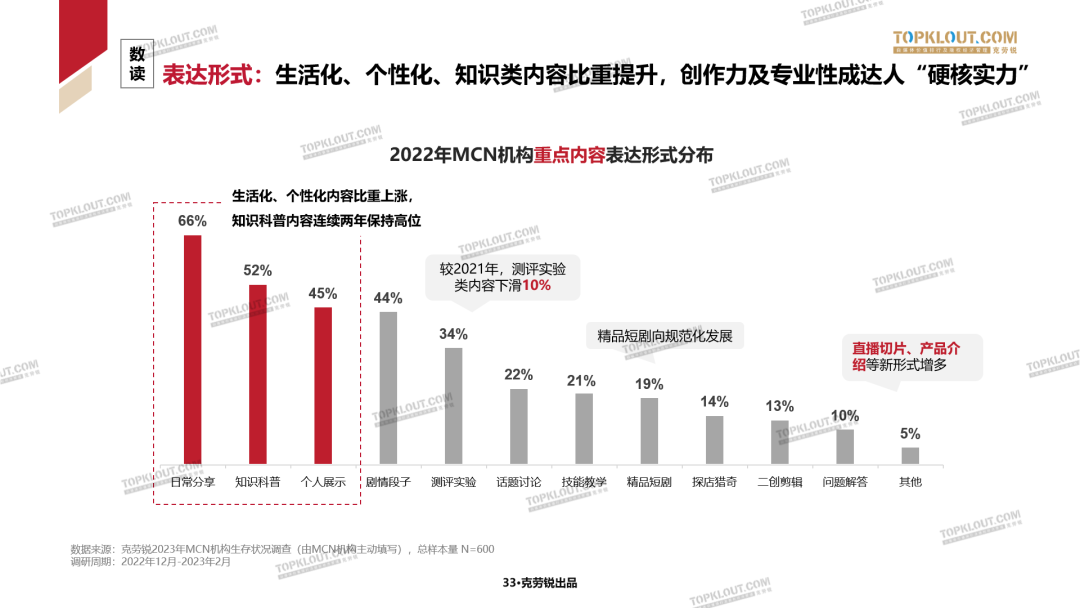

最后,通过数据分析MCN机构重点内容表达形式分布可得,2022年生活化、个性化、知识类内容比重提升,知识科普内容连续两年保持高位,创作力及专业性成达人“硬核实力”。

来源:TopKlout克劳锐

2、如对本稿件有异议或投诉,请联系:info@4Anet.com