思美传媒2023年净利润下滑,研发板块表现亮眼

张小虎

发布于 2024-04-02 17:10

3月30日,思美传媒率先发布2023年全年业绩报告。

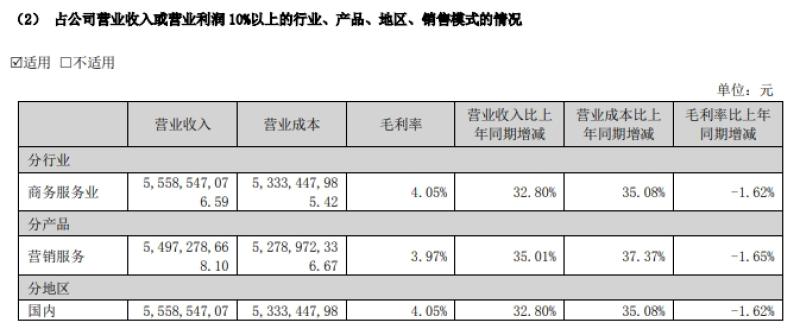

财报显示,2023 年度,公司实现营业收入 5,558,547,076.59 元,同比增加 32.80%;实现营业利润-118,876,936.72 元,同比增加 68.34%,归属于上市公司股东净利润-134,272,035.89 元,同比增加 67.18%。

图源:思美传媒2023年年度报告 下同

思美销售毛利率为4.05%,同比下降1.62个百分点,连续四年下降并创2014年上市以来新低。至于毛利益降低,思美在业绩预告和答投资者问中表示:本年度公司进一步加大了业务开拓力度,业务规模较2022年有所增长,银行短期借款增加,导致融资成本上升。

同时,因行业市场竞争加剧,公司为获取更多业务订单,挤压了利润空间,导致公司毛利有所下降。

对于这样的表现, 有媒体认为综合来看,思美传媒总体财务状况低于行业平均水平,在所属的传媒行业的134家公司中排名靠后。具体而言,资产质量很弱,盈利能力、成长能力、偿债能力、现金流较弱,营运能力一般。

同时,思美今年的员工也比上年减少了13.88%,期末员工总数为577人,人均薪酬28.32万元,同比增涨0.18%。

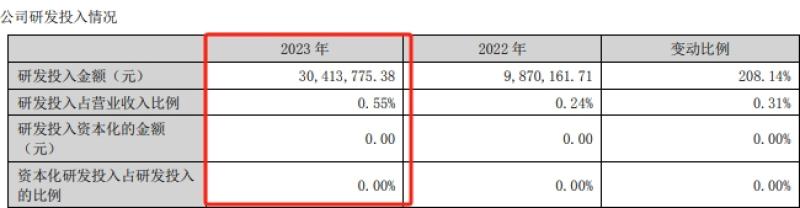

本次财务报告的一大亮点为思美2023年的研发费用占营业收入的0.55%,较上年增加了208.14%,研发人员数量占比高达30%以上。研发人员学历结构大都为本科,年龄在30~40岁之间。

据悉,思美目前已经研发完成了AI在线广告效果分析平台、品牌商情全网监测系统等内容,仍有数个人工智能相关的项目在研发之中。

名创优品名创优品chiikawa联名名创优品chiikawa联名快闪名创优品联名快闪

声明

1、该内容为作者独立观点,不代表4A广告网观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、如对本稿件有异议或投诉,请联系:info@4Anet.com

2、如对本稿件有异议或投诉,请联系:info@4Anet.com