蓝色光标2022年亏大了

新春送暖,各位兔年吉祥。

这年味还没散去,却又迎来了打工的日子,新年伊始,总结过去展望未来是关键,只不过对不少品牌来说过去的2022的确过得有些糟糕。

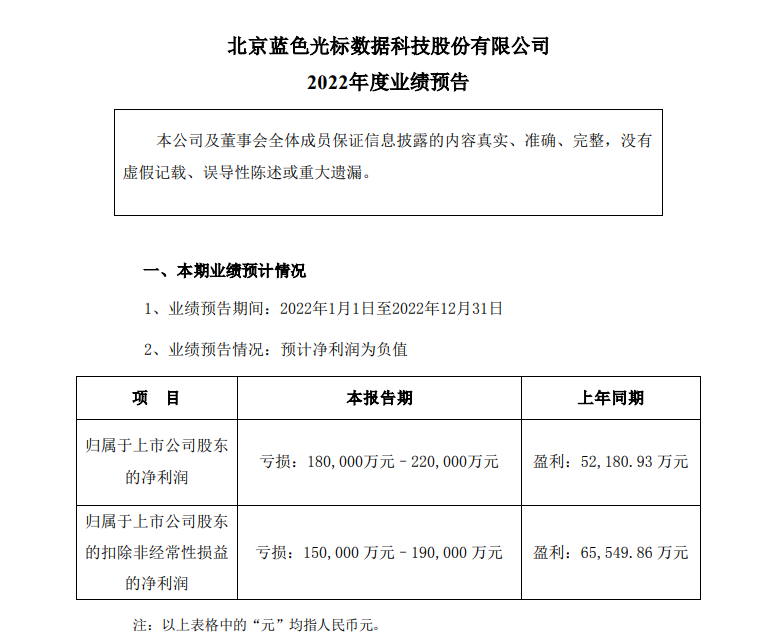

春节前最后一天,知名本土4A广告公司蓝色光标发布2022年年度业绩预告。

预计2022年全年营业收入超360亿元,经营活动现金流净额超10亿元,但受商誉及无形资产减值准备、长期股权投资减值准备、公允价值变动损失等非现金性损失影响,净利润出现大幅下滑。报告期内归属于上市公司股东的净利润亏损180,000万元–220,000万元,较上年同期由盈转亏。

简单概括成一句话就是,亏大发了。

大局势低迷

品牌经历寒冬

从财报预告中可以得知,蓝色光标2022全年达成了超360亿的总体营收,看似规模庞大,但相较于2021年依旧有所下滑,而整体净利润也预计为负值。

也就是说,蓝色光标外表风光,实则已然陷入了入不敷出的境地,其中一大部分原因就是2022全年整体行情的下落。

众所周知,受疫情等各方面影响,2022年全球经济处于下行时期,是实打实的企业寒冬,不少小公司因此黯然退场,大公司也同样不好过,更不用说作为广告代理商的蓝色光标了。

广告代理方的盈利来源于各大品牌方的广告投放等业务,在疫情大背景下品牌纷纷削减营销资金,直接导致了蓝色光标业务量的削减,这是最为核心的原因。

另一方面,疫情的反复导致2022年居家办公常态化,作为十分注重线下落地执行以及现场沟通协商的广告行业,无疑进一步加大了项目推进的难度,也让执行速度与效率受到了极大影响。

更值得一提的是,相较于不少国内外大厂的裁员浪潮,蓝色光标的员工数量依旧保持在一个相对稳定的状态,因此单单人力成本上就是一笔极大的开销。

据蓝色光标解释,因2022年互联网、游戏、汽车及房地产行业客户预算减少明显,且媒体返点下调以及客户因地区防控政策导致投放预算延期立项等等原因,预计包含商誉的资产组-数字广告的可收回金额小于其账面价值,暂估商誉与无形资产计提资产减值准备合计13.5亿至14亿元。

在以上减值数据中,市场环境的影响是一方面,品牌战略布局的过快也是相当关键的原因。

布局过快

灵活度不够

近年来,商誉成为了越来越多上市品牌的注重点与发力点。

通俗地讲,商誉就是品牌与企业的潜在经济价值,是在直接经济价值与社会口碑之外的隐性加分项,通常体现在并购过程中所体现出来的溢价。

而商誉降低,也就意味着这个品牌在消费者与投资者眼中的潜在价值在不断下滑,这种基于主观观念上的判定也就直接导致了蓝色光标在市场的受青睐度直线下降,资金流速趋于放缓,最终反噬品牌整体资产。

蓝色光标之所以会出现商誉降低,关键在于对外扩张以及部分市场布局的操之过急。

对广告代理商而言,想要扩大业务范围实现更大盈利,通过并购与扩张等方式承接更多品牌的广告代理服务是主要途径,今年蓝色光标的营收的确也集中在了出海广告投放、全案推广服务、全案广告代理这三个模块上,其中出海广告投放更是蓝色光标的主要盈利领域。

而实际上,蓝色光标是国内仅有的一家拥有 Meta、Google、Twitter、Linkedin、TikTok For Business、Outbrain 等全球十六大媒体平台官方授权代理商,几乎包揽了国外头部资源的全部代理权,足以见得品牌的海外拓宽之路走得有多么稳健。

可以说加速海外相关领域布局是2022年蓝色光标的主要战略布局,然而去年海外线下消费场景虽逐步恢复,但线上的流量红利逐步消退,跨境电商行业的“疫情红利”呈现阶段性见顶态势,跨境电商行业出海步伐受到一定制约。

另外,海外游戏类客户受ATT政策的影响,在全球出海主流媒体效果营销上的投放精准度降低以及营销成本的增加,预算投入有所减少;同时海外个别主流媒体商务政策发生大幅变化及调整,致使蓝色光标在该媒体的广告收入以及毛利率出现明显下降。

过于大踏步的营销战略遇上海外市场环境冲击,导致了蓝色光标去年一整年海外主营业务面临多重挑战。

对于海外市场发展趋势的预测不及时的确对蓝色光标去年营收有着极大的影响,不过对于元宇宙营销赛道的重点布局也是品牌亏损的一大原因。

相比其他品牌还停留于概念层面的元宇宙玩法,蓝色光标可谓是老玩家了,从2021年就开始布局,逐步形成了集虚拟数字人、虚拟场景等多个领域于一体的虚拟数字化营销业务产业链。

2022年初,蓝色光标的首个虚拟数字人“苏小妹”诞生;3月份旗下元宇宙营销空间正式上线入驻百度希壤,成为国内首个“元宇宙营销空间”;9月,其首位面向全球化市场的虚拟人Jill问世,达成了与Meta的首次战略性内容共建。

在广告代理商的领域中,蓝色光标无疑在元宇宙数字营销上走在了领域前列,但2022的大背景下各大品牌纷纷采取蜷缩战略,在元宇宙真正商业实力还未完全凸显的当下,许多品牌开始暂停了元宇宙赛道的继续探索,这对持续发力其中的蓝色光标来说,的确也相当烧钱。

总而言之,2022年蓝色光标亏损大致可分为内外两部分原因,全球经济的下行是整体大背景,而无论是出海业务的受限还是元宇宙的短期爆冷,其实体现出的多是品牌战略布局的不够灵活,导致亏损走低。

虽有亏损

难掩机遇

从蓝色光标的2022业绩预估来看,亏损是实打实的。

不过从市场总体层面来看,多数企业与品牌也同样如此,亏损必不可免,能够实现逆风增长的品牌少之又少,除了以上说到的各种原因,蓝色光标长期股权投资项下的参投企业,因受疫情影响,部分企业业绩未达预期,暂估长期股权投资计提减值也准备1亿元至1.5亿元。

对蓝色光标本身而言,虽然亏损有各种内因外由,但在风险与挑战之外,也看到了品牌的更多潜力。

蓝色光标在亏损的同时,也努力使收入规模继续保持稳健,虽然牺牲了部分毛利与净利,但保证了客户与媒体合作关系的稳定,公司2022年剔除商誉及无形资产减值准备、长期股权投资减值准备、公允价值变动损失等非现金性损失外,主营业务经营性利润保持正向。

作为国内第一家拥有多家全球媒体授权代理商的品牌,蓝色光标的海外扩张虽然短期受到了冲击,但牢固的基本框架依旧还在,这是品牌最为宝贵的资产;另一方面,科技的迅速发展正在将元宇宙逐渐从虚拟变为现实,作为率先入局元宇宙数字营销的先驱者,蓝色光标在过去种下的元宇宙种子,在不久的将来或许能开出更为绚烂的花。

机遇常常伴随风险存在,蓝色光标在2022年亏损严重是事实,但随着疫情逐渐开放,全球经济逐渐好转,原本处于劣势的领域或许将成为盘活品牌活力和助力转型升级的核心助力。

2、如对本稿件有异议或投诉,请联系:info@4Anet.com